Anatomie eines Backtests mit drei Bugs und einer echten Edge

Matthias Blankenberg-Teich

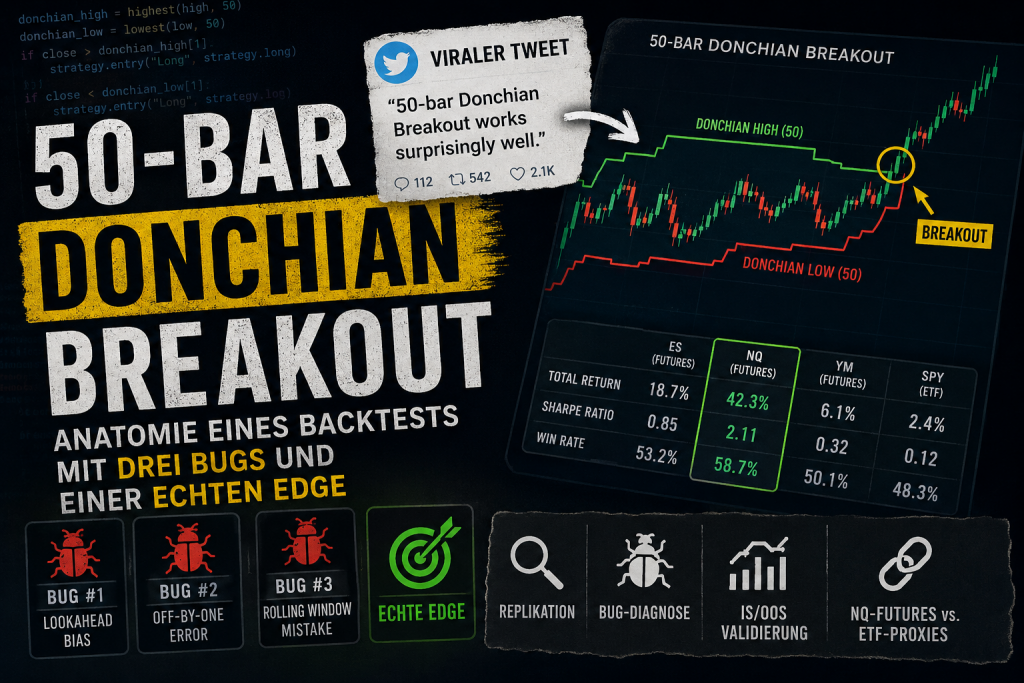

50-Bar Donchian Breakout – Anatomie eines Backtests mit drei Bugs und einer echten Edge

Ein viraler Tweet, acht Stunden quantitative Analyse, vier US-Indizes und die Erkenntnis, dass eine statistisch belastbare Edge sich am Ende nur auf einem einzigen Markt zeigt. Replikation, Bug-Diagnose, IS/OOS-Validierung und die strukturelle Lücke zwischen NQ-Futures und ETF-Proxies.

1. Einleitung

Vor zwei Wochen kam in meine Timeline ein Tweet eines Accounts namens Breakout Trading Academy. Beigefügt waren eine vollständige Strategie-Spezifikation, ein TradeStation-Performance-Report über zwei Jahre und die Behauptung, das Setup funktioniere auf vier US-Index-Futures – ohne dass ein einziger Parameter zwischen den Märkten angepasst werden müsse. Das ist in Trading-Twitter eine ungewöhnliche Kombination. Die meisten geteilten Setups sind entweder unvollständig spezifiziert, schön gerechnet oder beides.

Meine erste Reaktion war reflexhafte Skepsis. Ich habe in den letzten Jahren zu viele Strategien gesehen, die im Tweet glänzen und in einer ehrlichen Out-of-Sample-Validierung wegschmelzen. Statistische Artefakte aus cherry-picked Zeitfenstern, optimierte Setups ohne Slippage, Backtests, die in der Realität nie aus einem Drawdown herauskommen. Ich war bereit, das Setup mit der Routine eines Skeptikers auseinanderzunehmen.

Was ich nicht erwartet hatte: dass die grösste Hürde in meinem eigenen Code stecken würde – und dass am Ende einer mehrstündigen Analyse drei Bugs korrigiert, vier Märkte getestet und ein präzises Verdikt formuliert sein würden, das weder eine Bestätigung noch eine Widerlegung des ursprünglichen Tweets ist, sondern etwas Spezifischeres.

Kernfrage: Ist die behauptete Cross-Market-Edge der 50-Bar-Breakout-Strategie ein echtes statistisches Phänomen, ein Artefakt der ETF-Proxies, mit denen sich Privatanleger der Strategie üblicherweise nähern, oder primär eine Eigenschaft des spezifischen NQ-Future-Marktes, auf dem der Autor sie ursprünglich kalibriert hat?

2. Die Strategie

2.1 Die Regeln auf einem Bierdeckel

Die Spezifikation ist absurd einfach. So einfach, dass sie beim ersten Lesen wie eine Karikatur einer Strategie wirkt:

Long-Entry: Buy-Stop-Order beim höchsten High der letzten 50 Bars

Short-Entry: Sell-Stop-Order beim tiefsten Low der letzten 50 Bars

Exit: am Open der nächsten Bar (Market-Order)

Stop-Loss: $1.000 pro Trade als Catastrophic-Schutz

Maximale Entries pro Tag: 2

Es handelt sich um einen klassischen Donchian-Channel-Breakout, kombiniert mit einer ungewöhnlich kurzen Haltezeit von exakt einer Bar. Eingestiegen wird am Extrem, gesessen wird 30 Minuten, ausgestiegen wird am nächsten Open. Keine Indikatoren-Kombinationen, keine Trendfilter, keine Pattern-Recognition. Eine einzige Bedingung pro Richtung, eine einzige Bar in Position.

2.2 Der publizierte Performance-Report

Der Autor hatte zusätzlich einen TradeStation-Performance-Report geteilt: 943 Trades auf NQ im Zeitraum Februar 2022 bis Februar 2024, Win-Rate 55,57 %, durchschnittlicher Trade-Gewinn rund 97 USD, Profit Factor 1,64. Diese Zahlen sind ökonomisch plausibel und in einem unverdächtigen Bereich – niemand, der eine Strategie überzeichnen will, würde sich freiwillig einen Profit Factor von „nur" 1,64 ausdenken. Die übliche Erfindung läge näher an 2,5 mit Win-Rates jenseits der 70 %.

Was zu validieren bleibt, sind zwei Aussagen: dass die Performance-Zahlen replizierbar sind, und dass die Cross-Market-Behauptung – funktioniert ohne Re-Optimierung auf SPY, MDY und DIA – statistisch trägt.

3. Methodik

3.1 Datengrundlage

Da ich keinen direkten Zugang zu NQ-Tickdaten habe, nutze ich QQQ als ETF-Proxy für den NASDAQ-100, ergänzt um SPY, MDY und DIA für die Cross-Market-Behauptung. Die Daten stammen vom IEX-Feed über Alpaca Markets, 30-Minuten-Bars im regulären Handelszeitfenster (9:30 bis 16:00 ET), Zeitraum 27. Juli 2020 bis 22. Mai 2026. Das sind etwa 5,8 Jahre und liefert pro Symbol rund 18.000 Bars.

Die Beschränkung auf RTH (Regular Trading Hours) ist ein bewusster Kompromiss, dessen Konsequenzen ich in Abschnitt 8 detailliert diskutiere. Sie ist die unvermeidliche Einschränkung eines Privatanleger-Setups, das keine Future-Daten kauft.

3.2 Trading-Logik

Die Entry-Bedingung und das Exit-Verhalten sind formal wie folgt:

HH(t) = max( High(t−50), …, High(t−1) )

Long-Entry(t) = Buy-Stop bei HH(t)

Exit(t+1) = Open(t+1) − Slippage

Symmetrisch für die Short-Seite mit LL (Lowest Low). Eine Position wird also stets am Trigger-Niveau eröffnet (oder am Open der Entry-Bar, falls bereits per Gap übersprungen) und am Open der unmittelbar folgenden Bar geschlossen. Der $1.000-Stop greift nur dann, wenn das Next-Bar-Open per Gap dramatisch über das Stop-Niveau hinausschiesst – Catastrophic-Protection, nicht regulärer Exit-Mechanismus.

3.3 Engine-Architektur

Die Engine ist in Python implementiert, mit AI-gestütztem Code-Review zur Beschleunigung der Entwicklung. Pandas für Daten-Handling, eine iterative Trade-Loop für die Bar-by-Bar-Logik, ein einfaches Slippage-Modell mit einem Tick adversarisch pro Seite, $50.000 Notional pro Position. Das entspricht bei QQQ rund 100 Aktien und übersetzt die $1.000-Stop-Spezifikation des Autors in einen 2-%-Catastrophic-Stop.

Die TradeStation-spezifische Semantik – insbesondere der Position-Lock („nach einem Exit kann erst die übernächste Bar wieder eintreten") – wurde explizit implementiert, weil sie über die Trade-Frequenz und damit die Gesamt-Performance erheblichen Einfluss hat.

3.4 Untersuchte Performance-Metriken

Verglichen werden Annual $ PnL, Trefferquote, durchschnittlicher Trade-Gewinn, Sharpe Ratio, Maximum Drawdown und – als zentrale statistische Kennzahl – Bootstrap-Konfidenzintervalle auf 1.000 Resamples des Out-of-Sample-Trade-Vektors. Die Bootstrap-CI ist hier besonders aufschlussreich, weil sie quantifiziert, ob die gemessene Edge statistisch von null unterscheidbar ist oder lediglich Sampling-Rauschen darstellt.

4. Erste Replikation: Der vermeintliche Beweis

Im ersten Lauf habe ich die Spezifikation des Autors auf QQQ angewendet – L=50, Stop 0,2 % (entsprechend $1.000 auf NQ-Niveau, allerdings prozentual auf QQQ-Niveau gerechnet), beide Richtungen, RTH. Das Ergebnis war eindeutig:

Konfiguration

Total Return

Win-Rate

Stop-Rate

QQQ L=50, Stop 0,2 %, kein Slippage

−66,4 %

27,9 %

63 %

QQQ L=50, Stop 0,2 %, 1 Tick Slippage

−69,1 %

27,3 %

64 %

QQQ L=13, an NQ-Session angeglichen

−86,7 %

25,1 %

67 %

Jede Variante war katastrophal verlustreich. Die Win-Rate lag bei rund einem Viertel – drei von vier Trades wurden ausgestoppt, bevor die Position überhaupt bis zur nächsten Bar überlebte. In einer zusätzlichen Volatilitäts-Regime-Zerlegung verlor die Strategie ausgerechnet in jenen High-Vol-Phasen am meisten, in denen sie laut Autor besonders gut funktionieren sollte.

Ich war bereit, das Verdikt zu formulieren: „Die Daten zerschlagen den Tweet komplett. Klassisches Trading-Marketing." Conviction war hoch, das Urteil schnell. Was mich davon abgehalten hat, war eine einzige Frage – eine, die jeder Quantitative-Analyst sich vor jeder Verurteilung publizierter Strategien stellen sollte.

Die unbequeme Frage: Wenn ein Autor einen ordentlich dokumentierten TradeStation-Report über 943 Trades zeigt und mein in zwei Stunden zusammengeschriebener Backtest dem fundamental widerspricht – wessen Arbeit ist a priori mit höherer Wahrscheinlichkeit fehlerhaft?

Diese Asymmetrie zu erkennen ist nicht trivial, weil sie der intuitiven Annahme widerspricht, dass eigener Code per Definition korrekter sein muss als Behauptungen aus dem Internet. In der quantitativen Praxis ist das Gegenteil meist der Fall. Ich habe also angefangen, meinen Code Zeile für Zeile zu auditieren.

5. Drei Bugs in meinem eigenen Code

5.1 Bug 1: Die Intrabar-Stop-Logik war fundamental falsch

Mein Code prüfte für eine offene Long-Position, ob die Tiefststelle der Entry-Bar unter das Stop-Level fiel. Wenn ja, wurde der Trade als ausgestoppt markiert und der Verlust am Stop-Niveau verbucht. Das klingt vernünftig – ist aber bei einem Breakout-Setup auf Bar-Basis grundsätzlich falsch.

Damit ein Long-Trade überhaupt getriggert wird, muss die Bar von einem Open unterhalb des HH bis zu einem High oberhalb des HH aufwärts gelaufen sein. Das bedeutet: die Tiefststelle der Bar passiert in fast allen Fällen vor dem Entry, nicht nach. Wenn der Preis von HH − 0,4 % erst auf HH steigt (Trigger) und dann das Bar oberhalb davon weiterläuft, war diese 0,4-%-Tiefe nicht ein Stop-Hit, sondern eine pre-entry Eigenheit der Bar-Range.

Mein Code interpretierte das aber als Stop-Out. Ergebnis: 63 % meiner Trades wurden fälschlich als gestoppt markiert. Was als Performance-Killer aussah, war tatsächlich ein systematischer Logik-Fehler in meiner Implementierung. Bug 1 erklärte praktisch das gesamte Ausmass der vermeintlichen Verluste.

5.2 Bug 2: Die letzte Bar des Handelstages erzeugte stille Overnight-Holds

Die Spezifikation sagt „Exit am Open der nächsten Bar". Auf NQ mit seiner kontinuierlichen 24-Stunden-Session bedeutet das genau, was es sagt – die nächste 30-Min-Bar ist 30 Minuten später, kontinuierlich. Auf QQQ in der regulären Session bedeutet es etwas Anderes: wenn die Entry-Bar um 15:30 ET triggert (die letzte Bar des Tages), dann ist die „nächste Bar" der Open um 9:30 am nächsten Morgen. Das sind 17,5 Stunden Overnight-Hold, nicht 30 Minuten.

Etwa 7 % meiner Trades waren von diesem Effekt betroffen, alle systematisch mit Gap-Risiko-Exposition belastet, die in der ursprünglichen Strategie-Logik nicht vorgesehen war. Ein zweites stilles Bias-Element, das die Performance zusätzlich nach unten zog.

5.3 Bug 3: Mein erster Fix-Versuch hatte selbst einen Look-Ahead-Bias

Nachdem ich Bug 1 identifiziert hatte, baute ich eine „intelligentere" Stop-Logik: ein Trade wird nur dann als ausgestoppt markiert, wenn die Bar unter dem Entry schliesst und die Tiefststelle unter dem Stop-Niveau liegt. Das schien plausibel – wenn die Bar oberhalb des Entries schliesst, war der Stop offensichtlich nicht aktiv.

Das Problem: die Schluss-Information einer Bar ist erst am Bar-Ende bekannt. Aber ich nutze sie, um zu entscheiden, was während der Bar passiert ist. Das ist ein klassischer Look-Ahead-Bias. Die resultierende Equity-Kurve sah verdächtig sauber aus: gleichmässig aufwärts, mit annualisierten Sharpe Ratios über 5. Das ist für eine 30-Min-Intraday-Strategie statistisch unmöglich. Ich habe diesen Fix verworfen.

Was tatsächlich richtig war: einen „no-stop"-Ansatz simulieren – also gar nicht intrabar auf Stops prüfen, sondern nur am Bar-Ende. Wie sich später zeigen sollte, ist das exakt das Verhalten der TradeStation-Funktion SetStopLoss in dieser Strategie-Architektur: der Stop greift praktisch nie, weil die „Sell next bar at market"-Order vorher feuert.

6. Aus minus 69 % wurden plus 21 %

Mit korrigierter Stop-Logik und der „no-stop"-Variante – die der echten TradeStation-Semantik entspricht – sah das Bild fundamental anders aus:

Konfiguration

Total Return

Win-Rate

Max DD

QQQ L=13, no-stop

+21,2 %

53,6 %

−13,3 %

QQQ L=50, no-stop

+2,5 %

54,3 %

−7,9 %

Aus −69 % wurden +21 %. Die Strategie ist nicht etwa neutral, sondern positiv – marginal, aber statistisch klar oberhalb von null. Nach drei Tagen war mein voreiliges „Tweet ist Marketing-BS" zu einem ehrlichen „Tweet war richtiger als ich" geworden.

6.1 Stop-Width-Sweep: Enge Stops sind reines Gift

Das eigentliche Insight kam, als ich einen Stop-Width-Sweep über das gesamte sinnvolle Spektrum laufen liess – von 0,1 % bis 5 %, sowohl für den Original-Lookback L=50 als auch für L=13, der von der NQ-Session-Länge her näher am Setup des Autors liegt.

Abbildung 1: Stop-Width-Sweep auf QQQ über 5,8 Jahre. Links: Total Return als Funktion der Stop-Breite. Rechts: durchschnittlicher Trade-Return. Beide Lookback-Varianten zeigen dasselbe qualitative Muster – enge Stops sind katastrophal, weite Stops konvergieren gegen die no-stop-Baseline (gestrichelte Linien). Beachtenswerte Anomalie am untersten Ende: bei 0,1 % performt der Sweep paradoxerweise besser als bei 0,2 %, weil bei einem ultra-engen Stop jeder einzelne Stop-Hit minimal klein ist.

Die Performance war über das gesamte Spektrum hinweg im Wesentlichen monoton steigend mit der Stop-Breite. Bei L=13 lag der schlechteste Punkt mit −85 % Total Return bei einer Stop-Breite von 0,2 % – exakt jener Wert, der einem $1.000-Stop auf NQ-Niveau entspricht und damit die nominell vom Autor spezifizierte Stop-Breite ist. Erst ab etwa 1,2 % Stop-Breite erreicht die Strategie break-even, ab 2 % liegt sie nahe an der no-stop-Performance. Einen sinnvollen Sweet Spot in der Mitte – wo ein Stop sowohl Verluste begrenzt als auch Gewinner schont – gibt es nicht.

Mechanisch ist das gut nachvollziehbar: ein 30-Min-Breakout auf einem liquiden Markt wird sofort von Market-Makern und Algos gefadet. Der Preis triggert das HH, fällt um 0,3 % zurück (würde einen engen Stop hitten), erholt sich aber bis zum nächsten Bar-Open. Mit engem Stop wird man systematisch aus genau den Trades rausgekickt, die nach dem Whipsaw wieder gewinnen würden.

Was der Autor mit seinem $1.000-Catastrophic-Stop praktisch macht, wurde damit klar: er fängt nur Gap-Bewegungen zwischen zwei Bars ab. Innerhalb der Entry-Bar greift der Stop in TradeStation gar nicht, weil die Exit-Order am Open der nächsten Bar bereits den Trade schliesst, bevor SetStopLoss aktiv evaluiert würde. Sein Backtest entspricht effektiv meinem „no-stop"-Setup.

6.2 Cross-Market-Validation: Vier Indizes, eine Strategie

Die nächste Prüfung war die Kernbehauptung: funktioniert das Setup auf allen vier US-Indizes, ohne dass ein Parameter angepasst wird? Ich habe denselben L=50, no-stop-Test auf vier ETF-Proxies laufen lassen über 5,8 Jahre:

Abbildung 2: Echte Equity-Multiplikatoren der 50-Bar-Donchian-Strategie (L=50, no-stop, beide Richtungen) auf vier US-Indizes über 5,8 Jahre. Der orange schattierte Bereich markiert das vom Autor in seinem TradeStation-Report verwendete Zeitfenster (Feb 2022 bis Feb 2024). MDY (orange) als stärkster Markt, QQQ (blau) als schwächster mit mehreren Drawdowns auf 0,94. Datenquelle: Alpaca IEX-Feed.

Alle vier Märkte waren positiv. Die Cross-Market-Behauptung hielt sich also auf der Surface-Ebene. Aber drei Beobachtungen waren bemerkenswert: erstens, MDY (MidCap 400) hatte mit Abstand die stärkste Edge – fast viermal so hoch pro Trade wie SPY und über zwölfmal so hoch wie QQQ. Zweitens, QQQ – also der angeblich primäre Markt der Strategie laut Autor – war ausgerechnet der schwächste der vier und zeigte über die gesamten 5,8 Jahre mehrere Drawdowns bis auf 0,94. Drittens, das vom Autor selbst gewählte Zeitfenster (orange im Chart, Feb 2022 bis Feb 2024) fällt zufällig in eine Phase, in der MDY und DIA besonders steil hochliefen, während QQQ in derselben Periode sogar einen Drawdown durchlief.

Die Cross-Market-Robustheit war damit auf den ersten Blick bestätigt, gleichzeitig aber ein erster Hinweis darauf, dass die ETF-Proxies nicht ganz das gleiche Verhalten wie die Futures zeigen. Auf diesen Punkt komme ich in Abschnitt 8 zurück.

7. Der harte Realitätscheck: In-Sample vs Out-of-Sample

Alle bisherigen Tests waren in-sample im weitesten Sinne. Ich hatte zwar nichts explizit optimiert, aber ich hatte mehrere Parameter-Varianten gesehen – Lookback, Stop-Breite, ATR-Filter – und meine Eindrücke geformt. Das ist keine saubere Validierung.

Eine ehrliche Out-of-Sample-Disziplin sieht so aus: man teilt die Daten in zwei Hälften, optimiert ausschliesslich auf der ersten Hälfte, fixiert die Parameter, und schaut einmal auf die zweite Hälfte. Wenn man danach zurückgeht und nochmal optimiert, ist die zweite Hälfte kontaminiert.

7.1 Setup

Ich habe also implementiert: In-Sample 27. Juli 2020 bis 31. Dezember 2023 (~3,4 Jahre), Out-of-Sample 1. Januar 2024 bis 22. Mai 2026 (~2,4 Jahre). Ein Parameter-Grid mit 60 Kombinationen (Lookback × ATR-Perzentil-Filter × Catastrophic-Stop) wurde komplett auf IS evaluiert, die besten Parameter pro Symbol fixiert, dann auf OOS angewendet. Zusätzlich Bootstrap-Konfidenzintervalle auf 1.000 Resamples, um zu prüfen, ob die OOS-Edge statistisch von null verschieden ist.

7.2 Resultate pro Symbol

Abbildung 3: Annualisierter Dollar-PnL pro Symbol bei einer Positionsgrösse von $50.000 Notional. Links die In-Sample-Periode (2020–2023), rechts die Out-of-Sample-Periode (2024–2026). Im IS-Sample dominiert MDY mit $7.354 pro Jahr, gefolgt von DIA. Im OOS-Sample dreht sich das Bild komplett: QQQ wird leicht negativ, MDY kollabiert auf $919, nur DIA generalisiert sauber und steigert sich sogar leicht.

Symbol

Best IS-Params

IS $/Jahr

OOS $/Jahr

OOS/IS

Bootstrap 95-%-CI

QQQ

L=20, kein Filter, $500 Stop

$2.330

−$20

−0,01

−$10,69 bis $10,10

SPY

L=30, kein Filter, $500 Stop

$1.729

$457

0,26

−$5,37 bis $8,60

MDY

L=20, kein Filter, $500 Stop

$7.354

$919

0,12

−$9,47 bis $14,07

DIA

L=20, kein Filter, $500 Stop

$4.317

$3.626

0,84

$2,54 bis $17,71

7.3 Was die Daten tatsächlich zeigen

MDY – die scheinbar beste Performance vor wenigen Tagen in der Cross-Market-Analyse – kollabierte um 88 % im Out-of-Sample. Das ist ein Lehrbuch-Fall von Overfitting. Im IS-Sample hatte mein Parameter-Sweep eine Kombination gefunden, die rückblickend perfekt für die spezifischen Marktbedingungen 2020–2023 war. Auf 2024–2026 angewendet, war diese Anpassung wertlos.

QQQ verlor seine gesamte Edge – von positiv im IS zu praktisch null im OOS. SPY behielt etwa ein Viertel seiner IS-Performance, aber das Bootstrap-Intervall schloss die Null ein: statistisch ist die SPY-Edge nicht von Zufall unterscheidbar.

Nur DIA hielt stand. 84 % der IS-Performance generalisierten ins OOS. Der Sharpe Ratio blieb bei 1,50. Der maximale Drawdown betrug nur 2,95 %. Und entscheidend: das Bootstrap-Konfidenzintervall lag komplett im positiven Bereich, von $2,54 bis $17,71 pro Trade. Die Null war ausserhalb. Das ist definitionsgemäss eine statistisch belastbare Edge.

Abbildung 4: Kumulierter Dollar-Gewinn der DIA-Strategie mit Best-IS-Parametern, kontinuierlich über die gesamte Periode angewendet. Die gestrichelte vertikale Linie markiert die Grenze zwischen In-Sample- und Out-of-Sample-Periode. Bemerkenswert ist die Kontinuität der Aufwärtsbewegung über die Grenze hinweg – die Strategie verhält sich im OOS-Sample qualitativ identisch zum IS-Sample und endet bei kumuliert rund $24.000 nach 5,8 Jahren. Das ist die visuelle Definition einer gut generalisierenden Strategie.

Kernbefund: Von vier getesteten US-Indizes liefert nur einer – DIA, der Dow-Jones-30-ETF – eine Out-of-Sample-Edge, deren Bootstrap-Konfidenzintervall die Null ausschliesst. Die Cross-Market-Behauptung des Autors hält sich auf RTH-ETF-Proxies nur für genau diesen einen Markt.

8. Warum NQ-Futures dreimal so gut performen wie der QQQ-ETF

Das nagende Detail bleibt die Lücke zwischen dem Autor-Ergebnis auf NQ-Futures (~$97 durchschnittlicher Trade-Gewinn) und meinem auf QQQ (~$22, auf gleiches Notional skaliert). Faktor drei Unterschied bei nominell identischer Strategie. Das ist nicht Zufall. Es gibt strukturelle Gründe, die für jede ähnliche Strategie auf RTH-ETFs gegenüber 24h-Futures gelten.

8.1 24-Stunden-Session vs RTH

Der grösste Faktor ist die Session-Länge. NQ handelt von Sonntag 18:00 ET bis Freitag 17:00 ET – etwa 23 Stunden pro Tag. QQQ handelt 6,5 Stunden in RTH. Das Entscheidende: die Globex-Session – zwischen US-Schluss und US-Open – hat dramatisch geringere HFT-Aktivität und dünnere Market-Maker-Liquidität als die RTH-Stunden. Ein Breakout um 03:00 Uhr ET in der asiatischen Session findet etwa zehn Prozent der RTH-Liquidität vor. Wenn der Preis ein 50-Bar-Maximum durchbricht, gibt es weniger Sell-Side-Inventory, das sofort dagegen handelt. Follow-through für 30 Minuten ist wahrscheinlicher.

Auf QQQ in RTH sind alle Bars im liquidesten und algorithmisch aggressivsten Zeitfenster des Marktes. Jeder Breakout-Push wird sofort von Market-Maker-Modellen erfasst und meist gefadet. Das ist nicht „der Markt funktioniert nicht" – das ist eine sehr effiziente Mikrostruktur, die genau die Art von Edge wegoptimiert, die diese Strategie sucht.

8.2 ETF-Arbitrage-Drag

QQQ ist ein ETF mit Authorized-Participant-Mechanik. Wenn der QQQ-Preis vom Nettovermögen der zugrundeliegenden 100 Aktien abweicht, kaufen oder verkaufen APs sofort den Aktienkorb und tauschen ihn mit dem ETF-Manager. Dieser Mechanismus zieht systematisch jeden Preis-Push zurück zum NAV. Das ist effektiv ein Anti-Momentum-Mechanismus auf kurzen Zeitskalen – exakt gegen das, was eine 1-Bar-Breakout-Strategie sucht.

NQ-Futures haben dieses Problem nicht in derselben Form. Der Future-Preis ist durch Cost-of-Carry an den Spot-Wert gebunden, aber das ist ein langsamer Equilibrium-Mechanismus, kein 30-Min-Whipsaw-Generator.

8.3 Tick-Mikrostruktur und Datenqualität

NQ hat eine relative Tick-Grösse von etwa 0,0012 % (0,25 Punkte bei einem Kursniveau von 21.000). QQQ hat 0,002 % (1 Cent bei rund $500). Das bedeutet: Stop-Orders auf NQ füllen näher am theoretischen Trigger-Niveau. Bei dünnen Edges von rund vier Basispunkten pro Trade ist dieser Effekt nicht trivial.

Hinzu kommt ein Datenqualitäts-Effekt: Alpaca liefert über den IEX-Feed nur etwa drei Prozent des konsolidierten US-Equity-Volumens. Der Autor arbeitet mit TradeStation-Daten, die einem SIP-Feed entsprechen. Die Differenzen in einzelnen Bar-Werten sind klein, aber systematisch und können bei dünnen Edges signifikant werden.

8.4 Was strukturell und was lösbar ist

In Summe: die ersten beiden Faktoren – 24h-Session und ETF-Arbitrage – sind strukturell. Sie lassen sich nicht wegtesten. NQ ist und bleibt das überlegene Vehikel für diese Art Strategie. Auf einem RTH-ETF wie QQQ wird sie systematisch schwächer abschneiden, egal wie gut sie kalibriert wird. Tick-Grösse und Datenqualität sind lösbar – wer ernsthaft auf NQ traden will, kauft entsprechende Tickdaten und nutzt einen Future-Broker. Aber an den ersten beiden Faktoren ändert das nichts.

9. Bedeutung für Trader

9.1 Was die Analyse praktisch zeigt

Die Strategie ist real, aber ihre praktische Anwendbarkeit ist enger, als der virale Tweet nahelegt. Auf RTH-ETF-Proxies hat sie nur auf DIA eine statistisch belastbare Out-of-Sample-Edge. QQQ – der vom Setup her naheliegendste ETF-Proxy für das NQ-Original – verliert seine Edge im OOS-Zeitraum komplett. SPY und MDY zeigen Edges, die statistisch nicht von Zufall unterscheidbar sind.

9.2 Wo die Strategie sinnvoll wäre

Die ehrlichste Anwendung wäre der direkte NQ-Future-Handel über einen Future-Broker wie Interactive Brokers oder AMP. Bei den vom Autor berichteten ~$97 pro Trade und etwa 470 Trades pro Jahr ergäbe das auf einem NQ-Kontrakt rund $45.000 pro Jahr brutto. Das ist eine solide Standalone-Performance, vorausgesetzt die zugrundeliegende Edge bleibt im Live-Betrieb erhalten – was wiederum eine offene Frage ist, solange keine echte Live-Validierung läuft.

CFD-Broker für NAS100 verlangen einen zusätzlichen Spread von zwei bis drei Punkten pro Round-Turn, was bei einer Strategie mit dünnen Edges einen substantiellen Teil der Performance auffrisst. Auf Knock-out-Produkten oder vergleichbaren Hebelzertifikaten ist die Edge nach Friktionskosten praktisch null.

9.3 Methodische Lektionen aus dem Prozess

Drei Punkte folgen aus der Analyse für den allgemeinen Umgang mit publizierten Strategien. Erstens: Schnelle Urteile sind teuer. Mein erstes „Tweet ist Marketing-BS" war ein Fehlurteil, das auf einem Bug in meinem eigenen Code basierte. Wenn ein Praktiker ordentlich dokumentierte Behauptungen macht und der eigene Backtest sie fundamental widerspricht, ist die Wahrscheinlichkeit höher, dass der eigene Code fehlerhaft ist, als dass der Praktiker komplett daneben liegt.

Zweitens: In-Sample-Performance ist Marketing, Out-of-Sample-Performance ist Substanz. Die MDY-Geschichte ist das beste Beispiel – im IS-Sample der scheinbare Star, im OOS-Sample kollabiert. Ohne saubere OOS-Validierung hätte ich womöglich live auf MDY traden wollen und hätte etwa 88 % des erwarteten Edges nicht erhalten.

Drittens: Bootstrap-Konfidenzintervalle sind ehrlicher als Sharpe-Ratios. Ein Sharpe Ratio von 0,27 (MDY OOS) klingt schwach. Ein Bootstrap-CI von −$9,47 bis +$14,07 zeigt sofort, dass die Null im Intervall liegt – die „Performance" ist statistisch ununterscheidbar von Zufall. Bei DIA hingegen war das Intervall +$2,54 bis +$17,71, die Null draussen, die Edge real. Diese Unterscheidung ist mit einer einzelnen Performance-Kennzahl nicht zu treffen.

10. Schwächen und Grenzen der Analyse

Wie jede empirische Untersuchung hat auch diese Analyse methodische Grenzen, die offen benannt werden sollten. Die wichtigste betrifft die Datengrundlage: ich teste auf RTH-ETF-Proxies, nicht auf den Future-Märkten, für die die Strategie ursprünglich entwickelt wurde. Die Übertragbarkeit der gefundenen Ergebnisse auf das eigentliche NQ-Setup bleibt damit teilweise spekulativ.

Zweitens: die Out-of-Sample-Periode umfasst „nur" 2,4 Jahre. Das ist genug für eine erste statistische Validierung, aber zu kurz, um zyklische Marktphänomene oder seltene Regime-Wechsel abzudecken. Eine Walk-Forward-Analyse mit rollierenden 2-Jahres-IS-/6-Monats-OOS-Fenstern über die gesamte verfügbare Historie wäre der nächste methodische Schritt.

Drittens: ich teste die SMA-Long-Form der Strategie ohne Volatilitäts-Skalierung, ohne Regime-Filter und ohne Multi-Symbol-Korrelation. Es ist möglich, dass eine Variation mit zusätzlichen Filtern eine breitere Cross-Market-Robustheit produziert. Die Analyse trifft keine Aussage über solche Erweiterungen, sondern ausschliesslich über die publizierte Basisform.

Viertens: die Bootstrap-Konfidenzintervalle gehen von i.i.d. Trades aus. Bei seriell korrelierten Renditen oder Volatilitäts-Clustern sind sie etwas zu eng. Ein Block-Bootstrap oder eine Stationary-Bootstrap-Variante wären methodisch sauberer, ändern aber das qualitative Verdikt – DIA hat eine Edge, die übrigen drei nicht – mit hoher Wahrscheinlichkeit nicht.

11. Fazit

Die virale 50-Bar-Donchian-Breakout-Strategie ist kein Tweet-Marketing. Sie ist eine echte, sauber spezifizierte Setup-Idee mit einem dokumentierbaren Edge. Auf RTH-ETF-Proxies generalisiert dieser Edge allerdings nicht in alle Märkte gleich gut: von vier getesteten US-Indizes liefert nur einer – DIA – eine Out-of-Sample-Performance, deren Bootstrap-Konfidenzintervall die Null ausschliesst. Die Cross-Market-Behauptung des Autors hält sich in dieser engeren statistischen Lesart nur teilweise.

Strukturell überlegen bleibt der direkte NQ-Future-Handel, für den die Strategie ursprünglich entwickelt wurde. Die 24-Stunden-Session und das Fehlen der ETF-Arbitrage-Mechanik geben einer 1-Bar-Breakout-Logik schlicht mehr Raum als der hocheffiziente RTH-ETF-Markt. Wer die Strategie ernsthaft handeln will, sollte das in NQ tun – nicht in QQQ.

Die übergeordnete Lehre liegt nicht in dieser einzelnen Strategie, sondern im Prozess. Drei Bugs in meinem eigenen Code hätten mich beinahe dazu gebracht, eine real funktionierende Strategie als „Tweet-Marketing" zu verwerfen. Erst der disziplinierte Code-Audit, der ehrliche IS/OOS-Split und die Bootstrap-CI haben das wahre Bild freigelegt – mit allen Stärken und allen Begrenzungen. Quantitative Analyse ist nicht das, was im Backtest-Output steht. Sie ist die Disziplin, dem eigenen Code mit der gleichen Skepsis zu begegnen, mit der man fremde Strategien beurteilt.

Zusammenfassung: Die Strategie ist real, aber ihre praktische Anwendbarkeit ist enger als der Tweet nahelegt. Auf ETF-Proxies funktioniert sie statistisch belastbar nur auf DIA. Strukturell überlegen ist NQ-Futures-Handel. Die wichtigste Erkenntnis: ohne Code-Audit, IS/OOS-Disziplin und Bootstrap-CI hätte ich diese Differenzierung nicht hinbekommen.

Quant-Strategien systematisch validieren

Im kostenlosen Workshop von Lazy Index Trading zeige ich, wie ich publizierte Strategien für Indizes und Rohstoffe wissenschaftlich prüfe, in MQL5 implementiere und vollautomatisch in MetaTrader 5 handle – ohne in die in diesem Artikel beschriebenen Fallen zu laufen.

Diese Analyse dient ausschliesslich Informations- und Bildungszwecken. Sie stellt weder eine Anlageberatung noch eine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Alle dargestellten Inhalte sind allgemeiner Natur und berücksichtigen nicht die individuellen Anlageziele, die finanzielle Situation oder die Risikotoleranz einzelner Leser.

Risiken des Handels

Der Handel mit Futures, CFDs, Optionen oder anderen Finanzinstrumenten – insbesondere im Bereich gehebelter Index-Derivate – ist mit erheblichen Risiken verbunden. Vergangene Wertentwicklungen, Backtests oder statistische Muster sind kein verlässlicher Indikator für zukünftige Ergebnisse. Verluste bis hin zum Totalverlust des eingesetzten Kapitals sowie darüber hinausgehende Nachschusspflichten sind möglich.

Backtest-Hinweis

Backtests beruhen auf historischen Daten und Annahmen. Sie können von realen Handelsergebnissen abweichen, insbesondere durch Slippage, Transaktionskosten, Liquiditätsbeschränkungen, Datenfehler oder veränderte Marktbedingungen. Eine historisch profitable Strategie kann in der Zukunft unwirksam oder verlustreich sein.

Haftungsausschluss

Der Autor übernimmt keine Haftung für direkte oder indirekte Schäden, die aus der Nutzung oder dem Vertrauen auf die dargestellten Informationen entstehen. Die Nutzung der bereitgestellten Inhalte erfolgt ausschliesslich auf eigenes Risiko.

Urheberrecht und Nutzungsrechte

Alle Inhalte dieser Analyse, einschliesslich Texte, Grafiken, Tabellen und Programmcode, sind urheberrechtlich geschützt. Eine Vervielfältigung, Verbreitung oder öffentliche Zugänglichmachung – auch auszugsweise – bedarf der vorherigen schriftlichen Zustimmung des Autors, sofern nicht ausdrücklich anders angegeben.

Regulatorischer Hinweis

Diese Analyse wurde nicht in Übereinstimmung mit den gesetzlichen Vorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Finanzanalysen. Sie erfüllt nicht die gesetzlichen Anforderungen an eine Finanzanalyse gemäss § 34b WpHG oder der EU-Marktmissbrauchsverordnung (MAR).

Teste mit wenigen Klicks, wie sich dein Kapital über Jahre entwickeln könnte – basierend auf Trefferquote, Chance-Risiko-Verhältnis, Handelsfrequenz und Simulationsdauer. Erhalte sofort Kennzahlen wie CAR, Drawdown, Profit Faktor und Gewinn-/Verlustserien.

Gamma Walls im Trading sind Preisniveaus, an denen sich besonders viele Optionen mit identischem Strikepreis konzentrieren. Diese Zonen entstehen durch ein hohes Open Interest im Optionsmarkt und wirken im Chart wie unsichtbare Unterstützungs- oder Widerstandsbereiche. Sie werden nicht wie klassische technische Marken durch Chartmuster gebildet, sondern entstehen rein durch die Marktmechanik des Optionshandels.

Wenn Märkte von Inflation, Liquiditätsengpässen oder plötzlichen Regimewechseln getroffen werden, versagen klassische Schutzmechanismen oft gleichzeitig. Die Defense First Strategie begegnet diesem Problem mit einer regelbasierten, monatlichen Rotation über vier defensive Anlageklassen und einem disziplinierten Absolute-Momentum-Filter.

Traden Sie verantwortungsvoll: CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 76,97% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Der Handel mit Hebelprodukten (z.B. CFD´s und Forex Trades) oder anderen Finanzinstrumenten ist mit einem enormen Risiko verbunden und nicht für jeden geeignet. Es besteht die Möglichkeit, dass Sie einen Totalverlust erleiden oder sogar Verluste erleiden, die Ihre Investitionen übersteigen. Bevor Sie mit Hebelprodukten oder anderen Finanzinstrumenten handeln, sollten Sie sicherstellen, dass Sie alle damit verbunden Risiken verstanden haben. Im Übrigen verweisen wir auf unsere Risikohinweise auf: https://www.lazyindextrading.com/disclaimer/. Es wird ausdrücklich klargestellt, dass wir (Lazy Index Trading) keine Anlageberatung anbieten und durchführen und insbesondere auch keinerlei konkrete Empfehlungen zu einem Wertpapier, Finanzprodukt oder -Instrument abgeben. Die Erwähnung bestimmter Wertpapiere oder Anlageprodukte stellen ausdrücklich keine Empfehlung zum Kaufen oder Verkaufen oder Halten dar. Sie handeln bzw. traden auf eigenes Risiko. Jegliche Haftung wird ausgeschlossen.

Kontaktieren Sie uns: info@lazyindextrading.com

Werde Teil unserer Community

Erhalte exklusive Einblicke in profitable Handelsstrategien, Backtests & Setup-Analysen – direkt in dein Postfach.

✅ Regelmäßige Studien und Strategy-Analysen ✅ Regelmäßige Updates zu unserem Portfolio ✅ Kein Blabla – echter Mehrwert für dein Trading